Досрочное погашение кредита позволяет сэкономить на процентах и сократить срок кредитования. Рассмотрим оптимальные стратегии для разных типов кредитов.

Содержание

Подготовка к досрочному погашению

| Действие | Срок | Важность |

| Изучение договора | До подачи заявления | Высокая |

| Уточнение остатка долга | За 1-3 дня до платежа | Критичная |

| Проверка комиссий | При оформлении | Высокая |

Стратегии досрочного погашения

Для аннуитетных платежей

- Частичное досрочное погашение:

- Сокращение срока кредита (выгоднее)

- Уменьшение ежемесячного платежа

- Полное погашение:

- Требует точного расчета остатка

- Обязательно уведомление банка

Для дифференцированных платежей

- Эффективно на ранних сроках кредита

- Можно вносить без изменения графика

- Минимальная экономия на поздних сроках

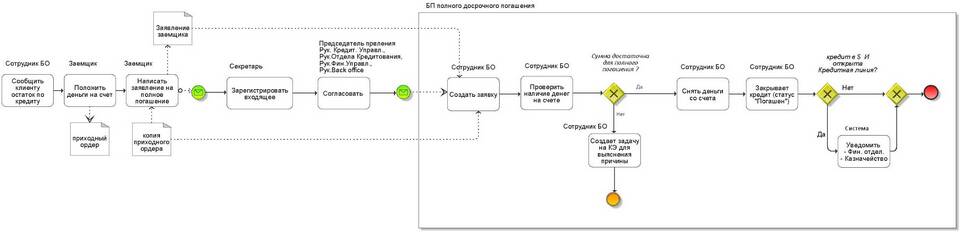

Пошаговая процедура

| Этап | Действия |

| Уведомление банка | За 30 дней (по закону) или по договору |

| Подача заявления | Лично, через онлайн-банк или мобильное приложение |

| Внесение средств | Точная сумма на указанный счет до установленной даты |

Оптимальные сроки для погашения

- Ипотека: первые 5-7 лет (максимальная переплата по процентам)

- Потребительский кредит: первые 1/3 срока

- Автокредит: до наступления половины срока

Проверка после погашения

- Получение справки о полном погашении

- Проверка обновленной кредитной истории

- Возврат страховки (при наличии)

- Снятие обременения (для залоговых кредитов)

Рекомендации

- Сохраняйте все документы о погашении

- Используйте онлайн-калькуляторы для расчета выгоды

- При частичном погашении выбирайте сокращение срока

- Уточняйте в банке точную сумму остатка в день платежа

Грамотное досрочное погашение требует понимания условий договора и правильного выбора стратегии. Своевременное погашение в оптимальные сроки позволяет максимально сократить переплату по кредиту.