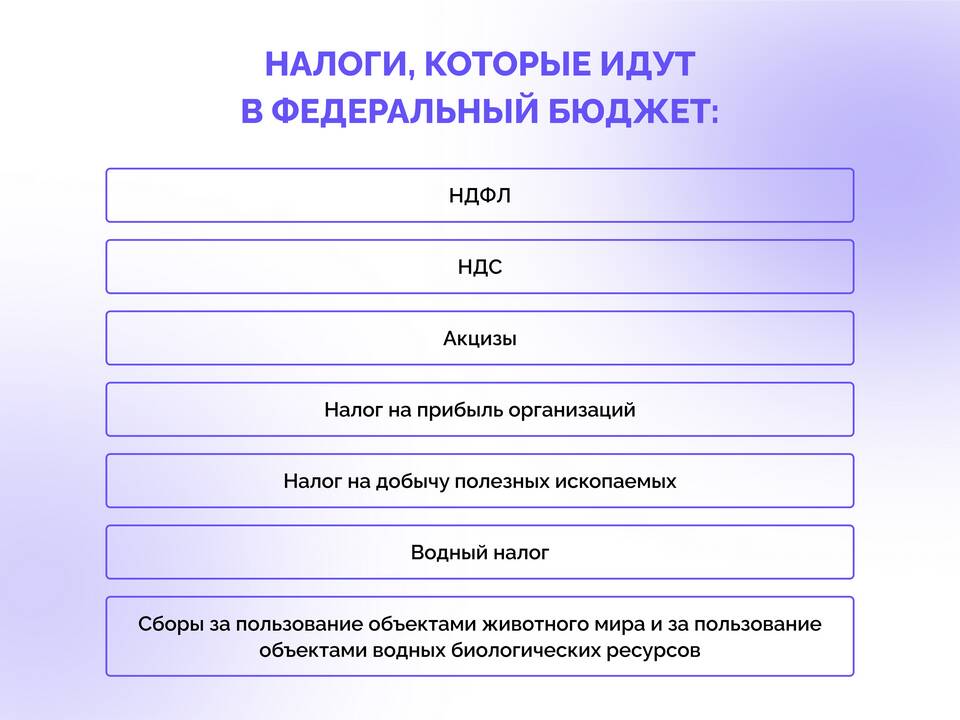

Налог на доходы физических лиц (НДФЛ) относится к категории федеральных налогов в российской налоговой системе. Рассмотрим правовые и экономические основания для такой классификации.

Содержание

Правовой статус НДФЛ

- Регулируется Налоговым кодексом РФ

- Относится к компетенции федеральных органов власти

- Имеет единые ставки на всей территории страны

- Администрируется Федеральной налоговой службой

Причины отнесения к федеральным налогам

| Критерий | Обоснование |

| Единое экономическое пространство | Обеспечивает равные условия налогообложения граждан |

| Перераспределительная функция | Позволяет финансировать общегосударственные программы |

| Социальная значимость | Гарантирует реализацию конституционных прав граждан |

Особенности НДФЛ как федерального налога

- Устанавливается исключительно федеральным законодательством

- Поступления частично распределяются в региональные бюджеты

- Имеет общегосударственное фискальное значение

- Подлежит единообразному применению на всей территории РФ

Нормативная база:

Статья 13 Налогового кодекса РФ прямо относит НДФЛ к федеральным налогам и сборам.

Распределение поступлений от НДФЛ

| Бюджет | Доля поступлений |

| Федеральный бюджет | 85% (по основной ставке) |

| Региональные бюджеты | 15% (по основной ставке) |

| Местные бюджеты | Определенные виды доходов |

Отличие от региональных и местных налогов

- Отсутствие права регионов изменять ставки

- Единый порядок исчисления для всей страны

- Централизованное администрирование

- Значительный объем поступлений в бюджет

Значение федерального статуса НДФЛ

- Обеспечивает стабильность налоговой системы

- Позволяет реализовывать социальную политику

- Гарантирует единство налогового пространства

- Упрощает налоговый контроль

Заключение

Федеральный статус НДФЛ обусловлен необходимостью обеспечения единых принципов налогообложения доходов граждан на всей территории России, значимостью этого налога для бюджетной системы и важностью централизованного регулирования вопросов, непосредственно затрагивающих права населения.