Налоги взимаются государством с различных видов доходов, имущества и операций. Рассмотрим основные объекты налогообложения, установленные налоговым законодательством.

Содержание

Основные виды налоговых баз

| Доходы физических лиц | Зарплата, премии, доходы от предпринимательской деятельности |

| Прибыль организаций | Разница между доходами и расходами компании |

| Имущество | Квартиры, дома, земельные участки, транспорт |

| Товары и услуги | Реализация продукции, выполнение работ |

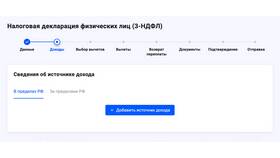

Налоги с доходов

- НДФЛ (13-15%) - с заработной платы, аренды, продажи имущества

- Налог на прибыль (20%) - для юридических лиц

- Налог на дивиденды (13-15%)

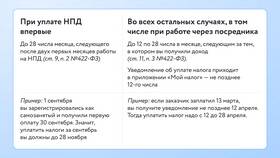

- Налог на профессиональный доход (4-6%) - для самозанятых

Какие доходы не облагаются налогом:

- Государственные пособия

- Пенсии

- Алименты

- Компенсационные выплаты

- Доходы от продажи имущества, которым владели более 3-5 лет

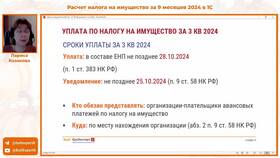

Налоги на имущество

| Налог на недвижимость | Квартиры, дома, коммерческая недвижимость |

| Транспортный налог | Автомобили, мотоциклы, водный транспорт |

| Земельный налог | Участки в собственности |

Косвенные налоги

- НДС (0-20%) - включается в стоимость товаров и услуг

- Акцизы - на алкоголь, табак, топливо

- Госпошлины - за юридически значимые действия

- Таможенные пошлины - при ввозе товаров

Ставки НДС в России:

| Основная ставка | 20% |

| Льготная ставка | 10% (продукты, детские товары, медикаменты) |

| Нулевая ставка | Экспорт, международные перевозки |

Специальные налоговые режимы

Для отдельных видов деятельности предусмотрены:

- УСН (упрощенная система) - 6% с доходов или 15% с прибыли

- ЕНВД (вмененный доход) - фиксированные платежи

- ЕСХН (сельхозналог) - для сельхозпроизводителей

- Патентная система - фиксированная стоимость патента

Заключение

Налоги взимаются практически со всех видов экономической деятельности и имущества. Знание налоговых обязательств позволяет правильно планировать финансы и избегать нарушений законодательства. Размер и виды налогов зависят от статуса налогоплательщика (физическое лицо, ИП, организация) и характера его деятельности.