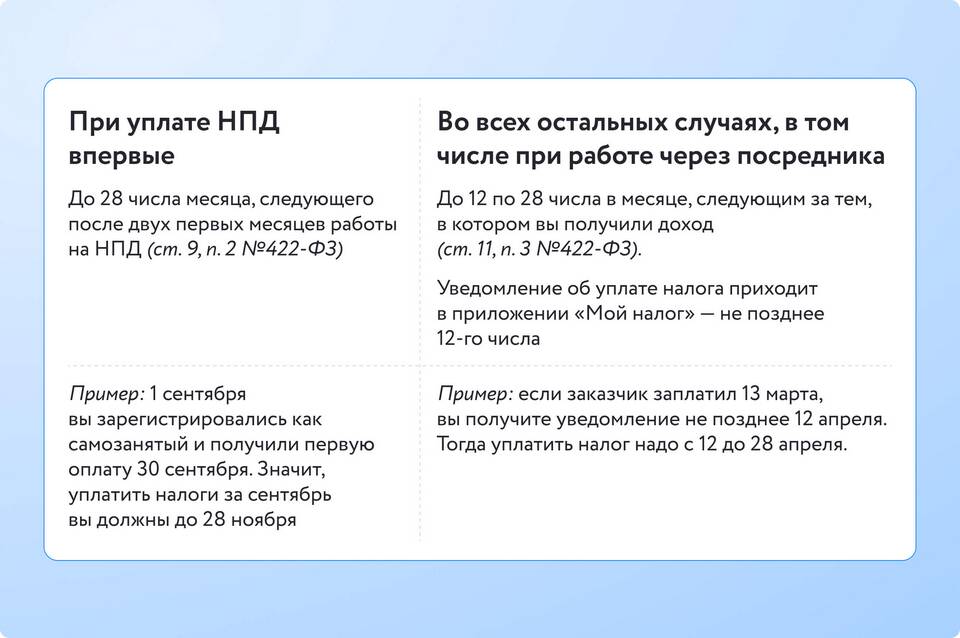

Налогообложение самозанятых граждан в России регулируется специальным налоговым режимом НПД (налог на профессиональный доход). Рассмотрим порядок расчета и уплаты налогов для самозанятых.

Содержание

Налоговые ставки для самозанятых

| Тип клиента | Ставка налога |

| Физические лица | 4% от дохода |

| Юридические лица и ИП | 6% от дохода |

Порядок уплаты налога

Регистрация в качестве самозанятого

- Скачайте приложение "Мой налог"

- Зарегистрируйтесь с помощью учетной записи Госуслуг

- Укажите виды деятельности

- Получите подтверждение статуса

Фиксация доходов

- Формируйте чеки для клиентов через приложение

- Все операции автоматически учитываются в системе

- Максимальный доход - 2,4 млн руб. в год

Расчет налога

Налог рассчитывается автоматически по формуле:

Сумма налога = Доход × Ставка налога

Пример расчета:

| Месячный доход | 75 000 руб. |

| Ставка (для физлиц) | 4% |

| Налог к уплате | 75 000 × 0,04 = 3 000 руб. |

Сроки и способы оплаты

- Налог уплачивается ежемесячно до 25 числа следующего месяца

- Доступна оплата через приложение "Мой налог"

- Возможность оплаты с банковской карты

- Автоматическое формирование квитанции

Преимущества режима НПД

| Отсутствие отчетности | Не нужно сдавать декларации |

| Нет страховых взносов | Уплачивается только налог с дохода |

| Простая регистрация | Через мобильное приложение |

Ограничения для самозанятых

- Нельзя нанимать работников по трудовым договорам

- Запрещены сделки с подакцизными товарами

- Ограничения по видам деятельности (перепродажа, добыча полезных ископаемых)

- Годовой лимит дохода 2,4 млн рублей

Важная информация

- При превышении лимита - автоматический переход на другой налоговый режим

- Возможность совмещения с другими видами деятельности

- Обязательное использование приложения для фиксации доходов

Режим налогообложения для самозанятых значительно упрощает ведение предпринимательской деятельности для физических лиц, освобождая от необходимости сдачи отчетности и уплаты страховых взносов.