Годовые проценты по кредиту представляют собой стоимость заемных средств, выраженную в процентном отношении к сумме кредита за один год. Этот показатель является ключевым при оценке условий кредитования.

Содержание

Основные характеристики годовых процентов

- Показывают реальную стоимость кредита

- Учитывают все платежи за год

- Выражаются в процентах от суммы займа

- Могут быть фиксированными или плавающими

Виды годовых процентных ставок

| Тип ставки | Описание |

| Номинальная | Базовая ставка без учета дополнительных расходов |

| Эффективная | Реальная ставка с учетом всех комиссий и платежей |

| Фиксированная | Не изменяется в течение срока кредита |

| Плавающая | Меняется в зависимости от рыночных условий |

Как рассчитываются годовые проценты

- Определяется базовая процентная ставка

- Учитываются все дополнительные комиссии

- Рассчитывается общая сумма переплаты

- Вычисляется процентное отношение к сумме кредита

Факторы, влияющие на размер ставки

- Кредитная история заемщика

- Срок кредитования

- Тип обеспечения

- Экономическая ситуация в стране

- Политика конкретного банка

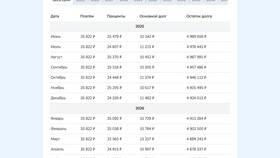

Пример расчета переплаты

| Сумма кредита | Срок | Годовая ставка | Переплата |

| 100 000 руб. | 1 год | 15% | 15 000 руб. |

| 500 000 руб. | 3 года | 12% | 180 000 руб. |

Как снизить процентную ставку

- Улучшить кредитную историю

- Предоставить залог или поручительство

- Выбрать более короткий срок кредита

- Сравнить предложения разных банков

- Воспользоваться специальными программами

Важные нюансы

- Ставка может меняться при изменении условий кредита

- Досрочное погашение снижает общую переплату

- Некоторые банки взимают комиссии за обслуживание

- Эффективная ставка всегда выше номинальной

Законодательное регулирование

В России максимальная процентная ставка по потребительским кредитам ограничена законодательно. Банки обязаны раскрывать полную стоимость кредита, включая все дополнительные платежи.