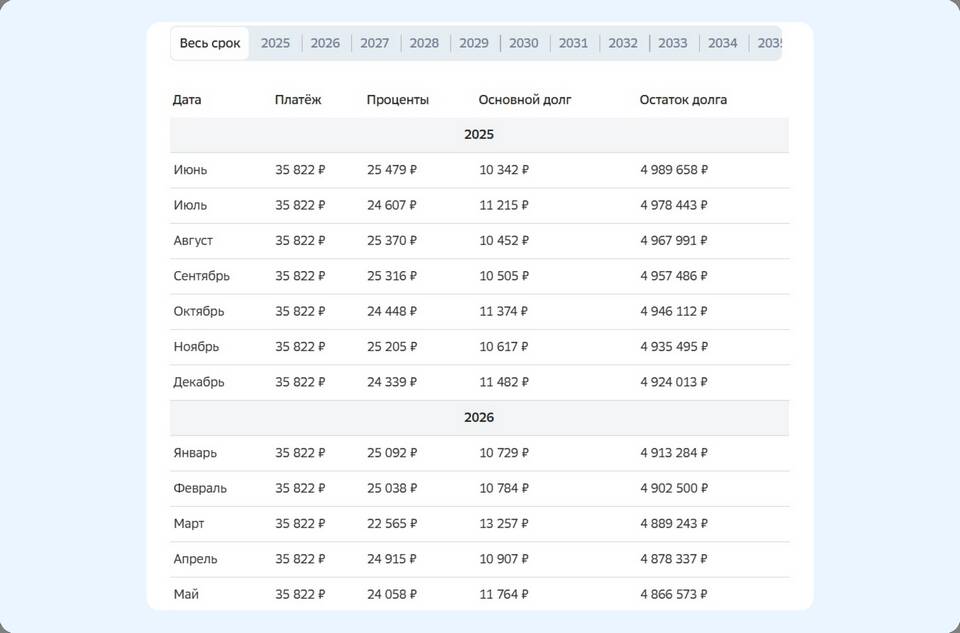

При досрочном погашении кредита заемщики часто сталкиваются с выбором: уменьшать срок кредита или сумму ежемесячного платежа. Каждая стратегия имеет свои преимущества и финансовые последствия.

Содержание

Сравнение двух стратегий досрочного погашения

| Критерий | Уменьшение срока | Уменьшение платежа |

| Общая переплата | Значительно сокращается | Сокращается умеренно |

| Ежемесячная нагрузка | Остается прежней | Уменьшается |

| Срок кредита | Уменьшается | Остается прежним |

| Выгода | Максимальная экономия на процентах | Улучшение текущей платежеспособности |

Когда выгоднее уменьшать срок кредита

- Если важна минимальная переплата по кредиту

- При стабильном доходе, позволяющем сохранить высокие платежи

- Для ипотечных кредитов с длительным сроком

- Когда осталось менее половины срока кредита

Преимущества уменьшения срока

- Сокращение общей суммы выплачиваемых процентов

- Быстрое уменьшение кредитной нагрузки

- Раннее освобождение от обязательств

Когда выгоднее уменьшать ежемесячный платеж

- При нестабильном финансовом положении

- Если нужна "подушка безопасности" в семейном бюджете

- Для краткосрочных потребительских кредитов

- Когда впереди ожидаются крупные расходы

Преимущества уменьшения платежа

- Снижение текущей финансовой нагрузки

- Гибкость в управлении бюджетом

- Возможность адаптации к изменению доходов

Как сделать оптимальный выбор

Для принятия решения рекомендуется: 1) рассчитать оба варианта в кредитном калькуляторе; 2) оценить стабильность доходов; 3) учесть планы на ближайшие годы; 4) проконсультироваться с кредитным специалистом. В некоторых случаях можно комбинировать обе стратегии.