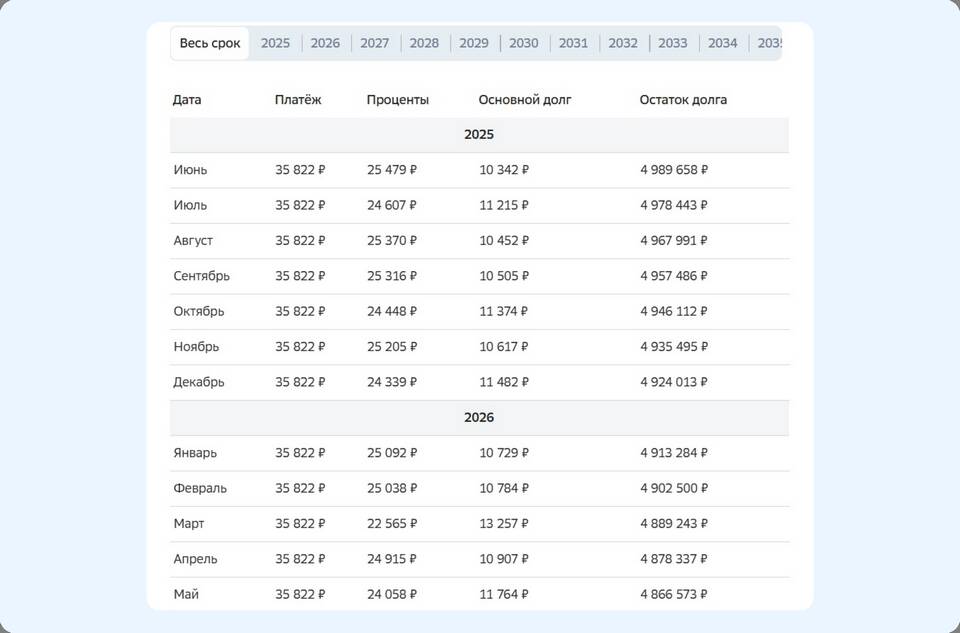

При погашении кредита важно понимать разницу между уменьшением основного долга и уплатой процентов. Выбор стратегии погашения влияет на общую переплату и срок кредита.

Содержание

Сравнение двух подходов

| Критерий | Погашение основного долга | Погашение процентов |

| Влияние на переплату | Существенно сокращает | Минимально сокращает |

| Воздействие на срок кредита | Может значительно уменьшить | Практически не влияет |

| Эффективность досрочного погашения | Максимальная | Низкая |

Когда выгоднее гасить основной долг

- При аннуитетных платежах (равные выплаты)

- В начале срока кредитования

- При возможности частичного досрочного погашения

- Когда цель - сокращение срока кредита

Пример расчета

При кредите 1 млн руб. на 5 лет под 10% годовых:

- Погашение процентов: экономия ~5-7% за весь срок

- Погашение основного долга: экономия до 25-30%

Когда можно сосредоточиться на процентах

- При дифференцированных платежах

- В конце срока кредитования

- Если банк накладывает ограничения на досрочное погашение тела кредита

- При небольших остатках долга

Рекомендации по выбору стратегии

Для максимальной выгоды следует:

- Уточнить в банке условия досрочного погашения

- Делать дополнительные платежи в счет основного долга

- Указывать в платежках назначение "Погашение основного долга"

- Погашать долг в первые 1/3 срока кредита