Начисление процентов по кредиту - это сложный процесс, который зависит от условий договора и выбранной схемы расчетов. Рассмотрим основные принципы расчета кредитных процентов.

Содержание

Основные виды начисления процентов

| Тип начисления | Принцип расчета | Где применяется |

| Аннуитетные платежи | Равные суммы на весь срок | Большинство потребительских кредитов |

| Дифференцированные платежи | Уменьшающиеся платежи | Ипотека, автокредиты |

| Единовременный платеж | Проценты в конце срока | Краткосрочные займы |

Формула расчета процентов

- Основная формула: Проценты = (Остаток долга × Годовая ставка × Дни периода) / (100 × Дней в году)

- Для аннуитета используется сложная математическая формула

- Банки могут использовать разные методы подсчета дней (360 или 365)

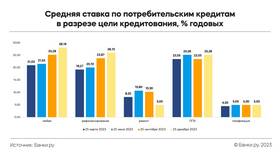

Факторы, влияющие на сумму процентов

- Размер процентной ставки

- Срок кредитования

- Сумма займа

- Тип платежей (аннуитетные/дифференцированные)

- Наличие комиссий и страховок

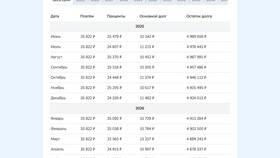

Пример расчета аннуитетного платежа

| Параметр | Значение |

| Сумма кредита | 100,000 руб. |

| Срок | 12 месяцев |

| Ставка | 12% годовых |

| Ежемесячный платеж | 8,885 руб. |

| Общая переплата | 6,619 руб. |

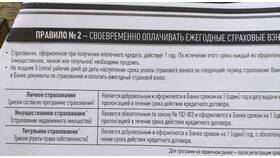

Особенности начисления при досрочном погашении

- При полном досрочном погашении проценты пересчитываются

- Частичное досрочное погашение уменьшает тело кредита

- Некоторые банки вводят комиссии за досрочное погашение

- Перерасчет производится на дату погашения

Как проверить правильность начисления

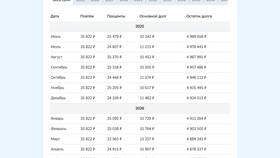

- Изучите график платежей в договоре

- Используйте кредитные калькуляторы на сайтах ЦБ РФ

- Запросите детализацию начислений в банке

- Проверьте соответствие фактических платежей графику

- Обратитесь в БКИ для получения кредитного отчета

Заключение

Понимание принципов начисления кредитных процентов позволяет заемщикам осознанно выбирать кредитные продукты и контролировать свои обязательства. Перед подписанием договора рекомендуется тщательно изучить условия начисления процентов и проверить расчеты с помощью независимых кредитных калькуляторов.